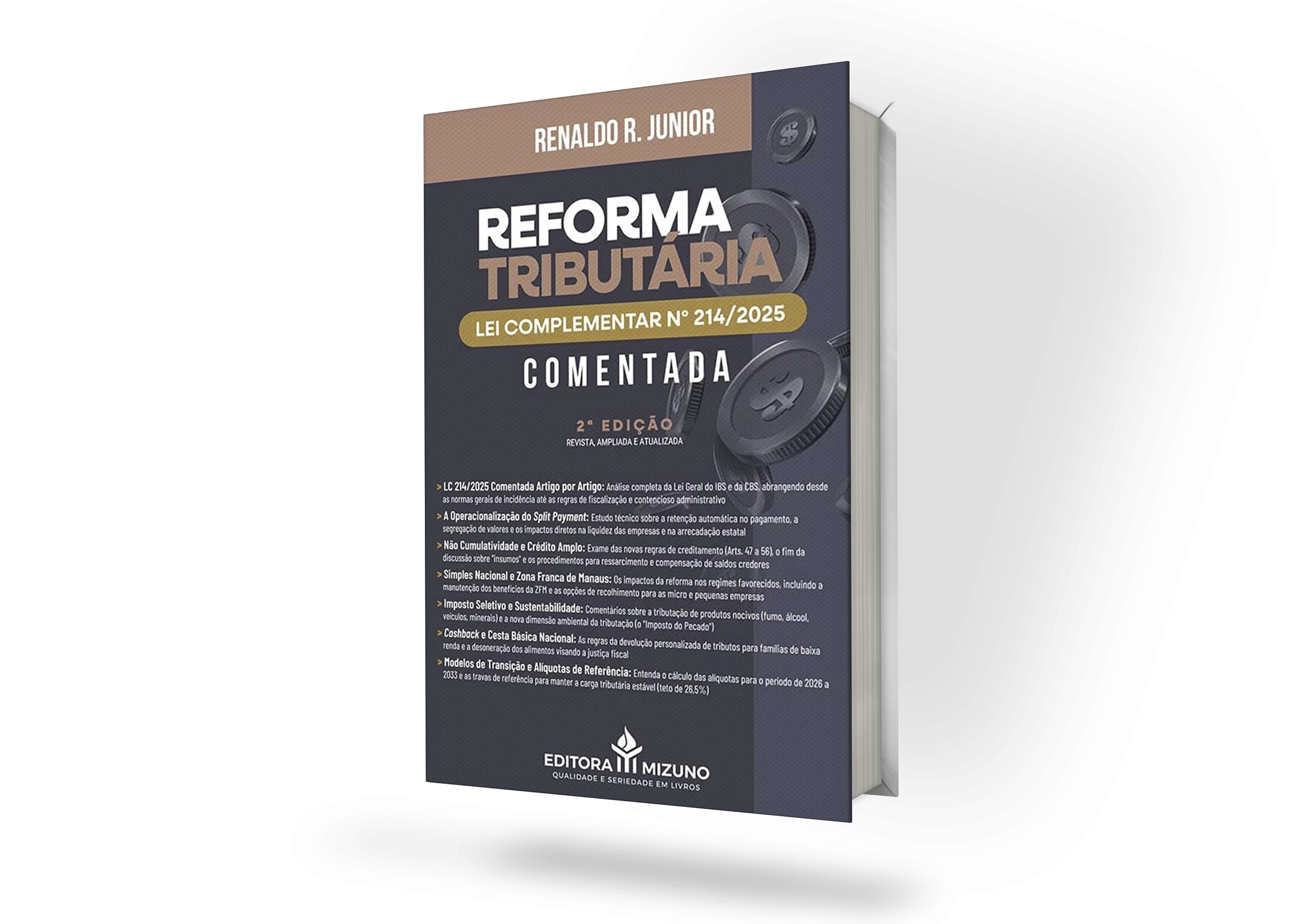

Reforma Tributária LC 214/2025 Comentada - 2ª edição 2026

-

- 1x de R$ 195,30 sem juros

- 2x de R$ 97,65 sem juros

- 3x de R$ 65,10 sem juros

- 4x de R$ 48,82 sem juros

- 5x de R$ 39,06 sem juros

- 6x de R$ 32,55 sem juros

- 7x de R$ 33,00

- 8x de R$ 29,47

- 9x de R$ 26,74

- 10x de R$ 24,58

- 11x de R$ 22,84

- 12x de R$ 21,40

-

R$ 185,54

-

R$ 195,30

Autor(es)

Renaldo R. Júnior

Assunto

Tributário

Idioma

Português

Edição

2

Mês

Fevereiro

Ano

2026

Marca

Editora Mizuno

Tipo

Impresso

Encadernação

Brochura

Paginação

607

Formato

16x23

Comprimento (cm)

23

Largura (cm)

16

Altura (cm)

3,64

ISBN

9788577899098

Se a Emenda Constitucional 132/2023 desenhou o novo mapa da tributação brasileira, a Lei Complementar nº 214/2025 traçou as rotas, os perigos e as oportunidades desta travessia. Não estamos apenas diante de uma nova lei, mas da operacionalização real do IBS e da CBS, em que a teoria constitucional colide com o chão de fábrica da contabilidade e do direito.

Vivemos a materialização do novo sistema: o fim da guerra fiscal e a implementação do princípio do destino exigem uma reconfiguração completa de processos. A complexidade não desapareceu; ela mudou de lugar. Agora, o desafio reside na engenharia do Split Payment, na gestão dos créditos não cumulativos e na adaptação aos novos regimes específicos.

Em "Reforma Tributária: Lei Complementar nº 214/2025 Comentada", Renaldo Rodrigues Junior funde a profundidade acadêmica com a visão pragmática da gestão pública e do Direito. A obra não se limita a comentar artigo por artigo; ela conecta os pontos cegos da legislação, oferecendo uma interpretação segura sobre as normas gerais, a fiscalização e a transição federativa.

Este livro não é apenas uma exegese; é uma ferramenta de navegação.

Indo além da letra fria da lei, o material disseca os impactos reais para o contribuinte, desde a formação da base de cálculo até as novas obrigações acessórias, transformando a incerteza regulatória em diretrizes claras para o compliance tributário.

Nesta obra, você encontrará:

A Nova Matriz de Incidência: Análise detalhada dos fatos geradores do IBS e da CBS, com foco no momento do fornecimento e nas regras de local da operação (destino) que redefinem a competência tributária.

O Split Payment na Prática: Aprofundamento no mecanismo de recolhimento na liquidação financeira (Arts. 31 a 35) e como isso altera radicalmente a gestão do fluxo de caixa e o ""float"" financeiro das empresas.

Regimes Diferenciados e Específicos: Estudo completo das regras para setores vitais como Combustíveis, Serviços Financeiros, Planos de Saúde e Agronegócio, incluindo as reduções de alíquotas (30% e 60%).

O Imposto Seletivo (IS): Exame minucioso da extrafiscalidade do novo tributo sobre bens nocivos à saúde e ao meio ambiente, suas alíquotas e base de cálculo.

A Transição Federativa (2026-2033): O cronograma passo a passo da coexistência entre o sistema antigo (ICMS/ISS) e o novo modelo, com as regras de fixação das alíquotas de referência e o papel do Comitê Gestor.

Leitura obrigatória para advogados, contadores, gestores públicos e empresários que necessitam de segurança técnica para aplicar e interpretar a legislação que regerá a economia brasileira pelas próximas décadas.

📌 Tópicos Abordados

LC 214/2025 Comentada Artigo por Artigo: Análise completa da Lei Geral do IBS e da CBS, abrangendo desde as normas gerais de incidência até as regras de fiscalização e contencioso administrativo

A Operacionalização do Split Payment: Estudo técnico sobre a retenção automática no pagamento, a segregação de valores e os impactos diretos na liquidez das empresas e na arrecadação estatal

Não Cumulatividade e Crédito Amplo: Exame das novas regras de creditamento (Arts. 47 a 56), o fim da discussão sobre ""insumos"" e os procedimentos para ressarcimento e compensação de saldos credores

Simples Nacional e Zona Franca de Manaus: Os impactos da reforma nos regimes favorecidos, incluindo a manutenção dos benefícios da ZFM e as opções de recolhimento para as micro e pequenas empresas

Imposto Seletivo e Sustentabilidade: Comentários sobre a tributação de produtos nocivos (fumo, álcool, veículos, minerais) e a nova dimensão ambiental da tributação (o ""Imposto do Pecado"")

Cashback e Cesta Básica Nacional: As regras da devolução personalizada de tributos para famílias de baixa renda e a desoneração dos alimentos visando a justiça fiscal

Modelos de Transição e Alíquotas de Referência: Entenda o cálculo das alíquotas para o período de 2026 a 2033 e as travas de referência para manter a carga tributária estável (teto de 26,5%)

🔍 Detalhes Essenciais do Livro

Estrutura técnica e abordagem prática

A Reforma Tributária LC 214/2025 Comentada - 2ª edição 2026 apresenta análise sistemática da legislação, incluindo:

Comentários organizados conforme a estrutura oficial da Lei Complementar nº 214/2025

Interpretação dos dispositivos do IBS, CBS e Imposto Seletivo

Estudo da transição federativa até 2033

Exame das regras de fiscalização, lançamento e contencioso

Tabelas e sistematizações que auxiliam na visualização das alíquotas e regimes específicos

Com linguagem técnica e fundamentação jurídica consistente, a obra permite aplicação prática imediata no planejamento tributário, na consultoria empresarial e na atuação contenciosa.

🎯 Público-Alvo

Profissionais que atuam diretamente com tributação

A Reforma Tributária LC 214/2025 Comentada - 2ª edição 2026 é direcionada a:

Advogados tributaristas

Contadores e consultores fiscais

Procuradores e gestores públicos

Empresários e executivos financeiros

Professores e estudantes de pós-graduação em Direito Tributário

É especialmente recomendada para quem necessita interpretar a LC 214/2025 com precisão técnica e visão estratégica, compreendendo não apenas a norma, mas seus reflexos econômicos e operacionais.

❓ Perguntas Frequentes (FAQs)

O livro comenta toda a Lei Complementar nº 214/2025?

Sim. A obra realiza análise completa e sistemática, artigo por artigo, incluindo dispositivos sobre IBS, CBS, Imposto Seletivo, regimes específicos e regras de transição.

A obra aborda o período de transição até 2033?

Sim. Há exame detalhado do cronograma de transição, alíquotas de referência e mecanismos de coexistência entre o sistema antigo e o novo modelo.

O Split Payment é tratado de forma prática?

Sim. O livro aprofunda os Arts. 31 a 35, explicando os impactos no fluxo de caixa e na gestão financeira das empresas.

Há análise sobre Simples Nacional e Zona Franca de Manaus?

Sim. A obra examina os reflexos da reforma nesses regimes diferenciados, incluindo manutenção de benefícios e regras específicas.

🏁 Conclusão

Segurança técnica para a nova era tributária

A Reforma Tributária LC 214/2025 Comentada - 2ª edição 2026 consolida-se como referência técnica para compreender a mais profunda mudança estrutural da tributação sobre o consumo no Brasil.

Com análise minuciosa, visão prática e rigor jurídico, Renaldo Rodrigues Junior oferece uma ferramenta essencial para aplicação segura da legislação, mitigação de riscos e planejamento estratégico.

Adquirir esta obra é investir em atualização qualificada e domínio técnico sobre o novo sistema tributário brasileiro — um conhecimento indispensável para quem deseja atuar com segurança, competitividade e excelência profissional na era do IBS, da CBS e do Imposto Seletivo.

Produtos relacionados

-

Reforma Tributária - Uma Visão Descomplicada

Reforma Tributária - Uma Visão DescomplicadaR$ 144,00R$ 129,60até 6x de R$ 21,60 sem jurosou R$ 123,12 via Pix10% Desconto -

Lei do Inquilinato Comentada, Interpretada e Aplicada 2ª Edição - Doutrina e Prática

Lei do Inquilinato Comentada, Interpretada e Aplicada 2ª Edição - Doutrina e PráticaR$ 127,00R$ 114,30até 6x de R$ 19,05 sem jurosou R$ 108,58 via Pix10% Desconto

- Coleções Classicas

- Contratos

- DIREITO DIGITAL

- Lançamentos

- OAB

- Penal e Processo Penal

- Civil e Processo Civil

- Administrativo

- Agronegócio e Direito Fundiário

- Inteligência Artificial

- Ebooks

- Agenda Juridica

- Clássicos

- Concursos

- Condomínio

- Criminal

- Direito Administrativo

- Direito Constitucional

- Direito Público

- Empresarial

- Extrajudicial

- Família e Sucessões

- Humano

- Indenizações

- Trabalhista

- Trânsito

- Ambiental

- Constitucional

- Consumidor

- Desportivo

- Eleitoral

- Imobiliário

- Internacional

- Medicina Legal

- Previdenciário

- Sumular e Jurisprudencial

- Trabalho e Processo do Trabalho

- Tributário

- Editoras

- Ocultar

A Central de Livros Jurídicos do Brasil é uma empresa que visa buscar qualidade, eficiência e garantia aos clientes, de que todos os produtos aqui são criteriosamente selecionados por um profissional capacitado, com mais de 20 anos de experiência no ramo de Livros Jurídicos.

{kind=link}

Central de livros jurídicos do Brasil Ltda - CNPJ: 10.396.694/0001-81 © Todos os direitos reservados. 2026